В 2020 году коэффициенты, участвующие в расчете ОСАГО не отличаются от тех, что использовались в 2019 году. Изменения происходят в рамках реформ, проводимых государством в сфере обязательного автострахования и либерализации ОСАГО.

Какие коэффициенты ОСАГО планировалось отменить в 2020 году

Перед тем, как приступить к описанию актуальных факторов формирования цены ОСАГО, перечислим коэффициенты, которые планировалось отменить в 2020 году.

Территориальный коэффициент (КТ)

Территориальный коэффициент мог утратить свое действие с первого дня 2020 года — 1 января.

Коэффициент мощности (КМ)

Спустя чуть более полугода мог перестать учитываться в расчете ОСАГО коэффициент мощности транспортного средства КМ — 1 октября 2020 года.

Однако, в последний момент законодатели отказались от отмены этих двух коэффициентов.

Другие действующие коэффициенты ОСАГО в 2020 году

Далее мы рассмотрим прочие коэффициенты, которые будут прямо влиять в 2020 году на стоимость страховки.

ТБ — базовая ставка

Базовая ставка — важнейший фактор, формирующий стоимость ОСАГО. Именно к ТБ применяются так называемые поправочные коэффициенты и в итоге формируется окончательная цена страховки.

Для легковых автомобилей значение базовой ставки в 2020 году может варьироваться от 2 746 до 4 942 рублей. Центральный Банк РФ разрешает страховым компаниям самостоятельно устанавливать значение ТБ в рамках этого коридора. Кроме этого, ЦБ предполагает после отмены коэффициентов КТ и КМ расширить границы этого коридора на 40% в обе стороны.

Подробнее о тарифном коридоре базовой ставки для других категорий ТС читайте в отдельной статье.

КБМ — коэффициент бонус-малус (аварийность)

Коэффициент бонус-малус, пожалуй, является самым важным поправочным коэффициентом. Он может вдвое уменьшить стоимость полиса (0,5), а может увеличить более чем в 2 раза (2,45). Ежегодно у водителя уменьшается КБМ в случае безаварийной езды в прошлом году и наоборот, увеличивается, если ДТП по его вине случались.

Узнать свой КБМ можно самостоятельно при помощи таблицы, на сайте РСА или при помощи специальных сервисов.

Онлайн-проверка КБМ:

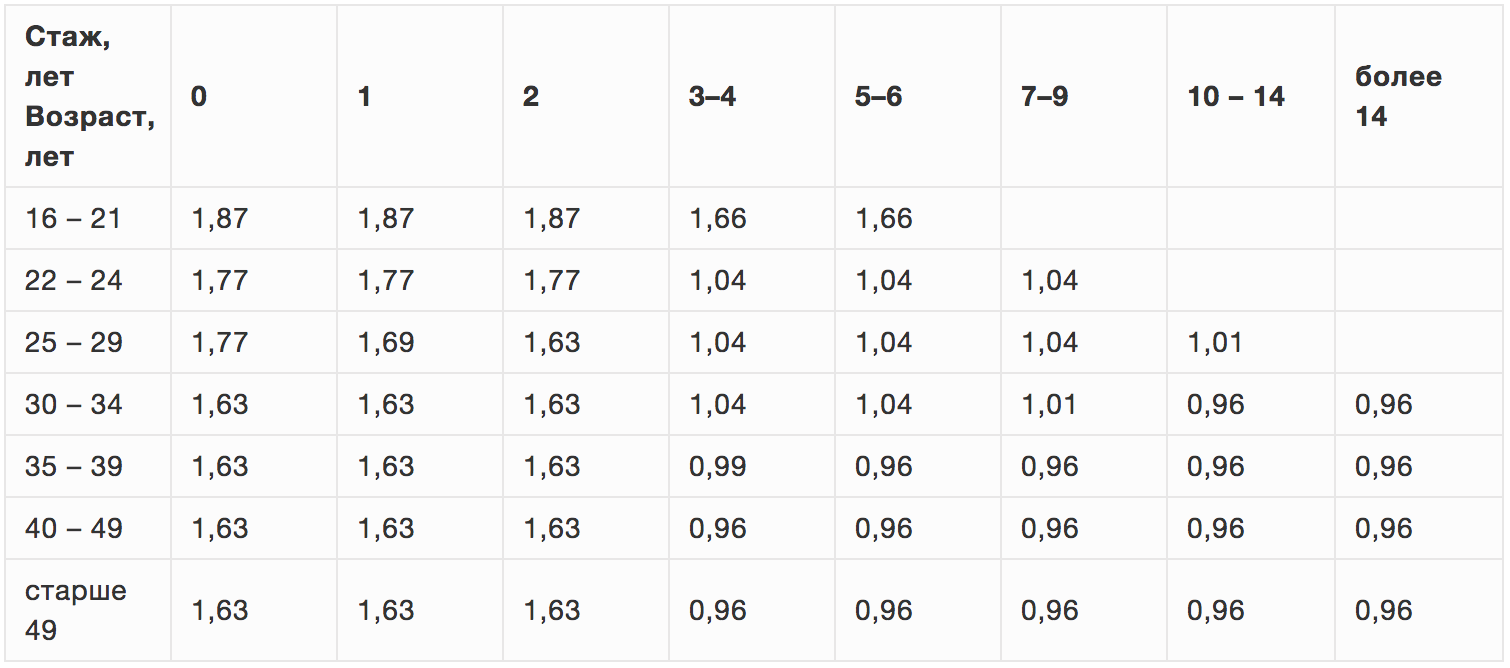

КВС — коэффициент возраста и стажа

Коэффициент возраста и стажа — не менее важный фактор, уменьшающий или увеличивающий стоимость полиса на 0,04 или 1,87 соответственно. В отличие от КБМ, повлиять на этот коэффициент невозможно — он формируется исключительно в зависимости от возраста и стажа водителя.

КО — с ограничениями/без ограничений

В 2020 году коэффициент ограничений КО может принимать 2 значения — 1 или 1,87, в случае оформления на ограниченное количество водителей или без ограничений, соответственно.

КС — продолжительность страховки

Часто водители прибегают к уменьшению периода страхования ОСАГО. Если, к примеру, страхователь будет использовать ТС только один сезон — резонно оформить полис на 3 месяца. Однако, стоимость полиса не будет пропорционально уменьшаться с сокращением периода страхования.

С подробной таблицей КС вы можете ознакомиться в таблице ниже:

КП — продолжительность страховки для иностранных ТС

КП — аналог коэффициента КС, с тем лишь отличием, что применяется он для ТС, зарегистрированных за границей. Кроме этого, КП предусматривает более короткие периоды страхования. Подробности в таблице:

КН — коэффициент нарушений

Исходя из расшифровки аббревиатуры КП понятно, что повышающий коэффициент применяется к лицам, которые ранее нарушали правила страхования (Закон об ОСАГО, ст. 9, п. 3). Данный коэффициент в 2020 году имеет 2 значения:

- 1 — для страхователей без нарушений;

- 1,5 — для страхователей, имевших в своей истории факты нарушений.

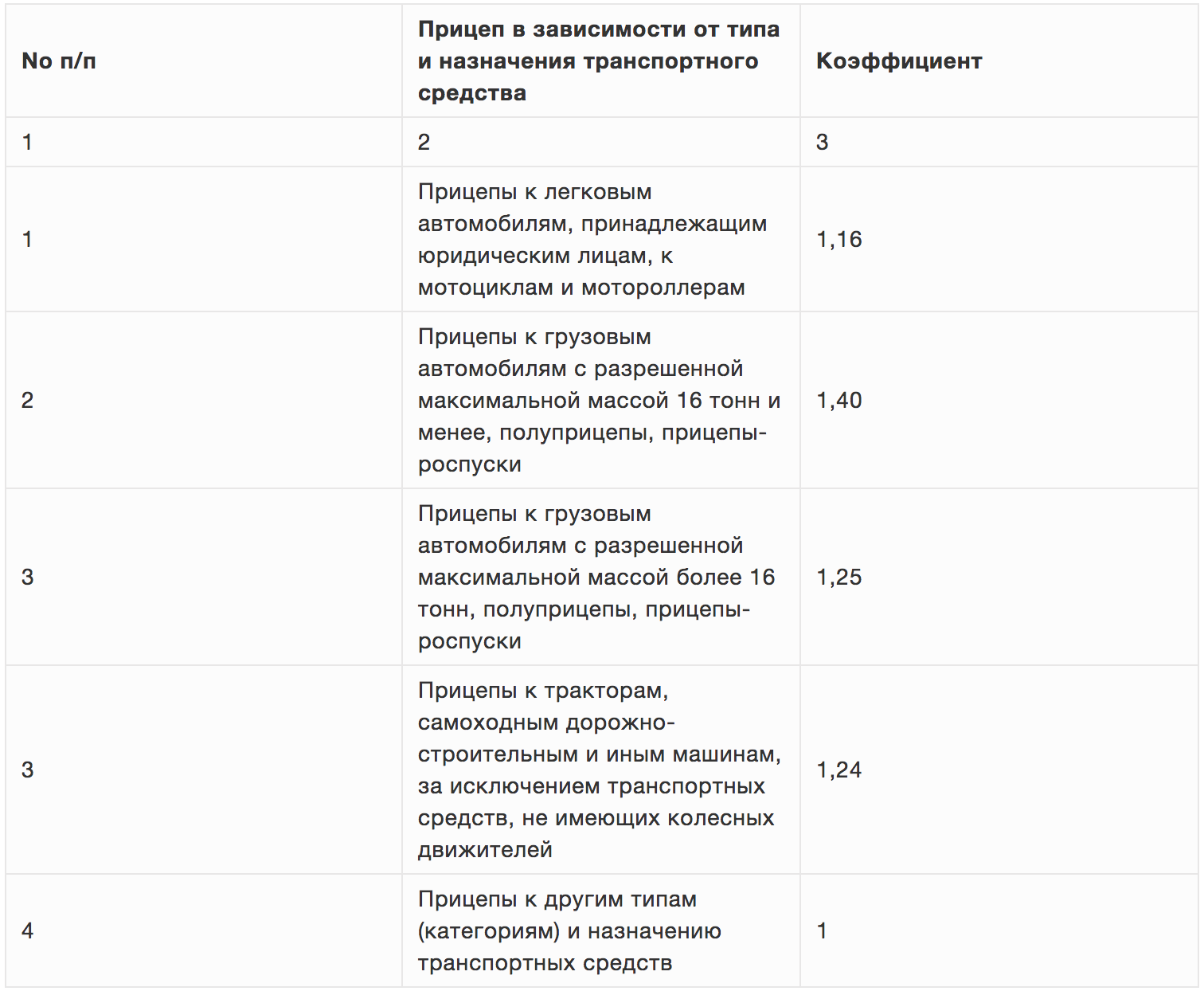

КПр — использование ТС с прицепом

Использование ТС без прицепа дает застрахованному лицу коэффициент КПр 1. В остальных случаях использование прицепа приводит к повышению тарифа, в зависимости от типа ТС:

(Пока оценок нет)

(Пока оценок нет)

- ВСК

(2,53 из 5)

(2,53 из 5) - Альфастрахование (4,50 из 5)

- Росгосстрах (3,40 из 5)

- МАКС (3,67 из 5)

- СОГАЗ (3,67 из 5)

- Согласие (5,00 из 5)

- НСГ-РОСЭНЕРГО (1,80 из 5)

- РЕСО (4,00 из 5)

- Тинькофф (5,00 из 5)

- Югория (5,00 из 5)

- Ренессанс (5,00 из 5)

- Ингосстрах (5,00 из 5)

- Гелиос (4,00 из 5)

- Сибирский Спас (1,00 из 5)

- ЮжУрал-АСКО (0,00 из 5)